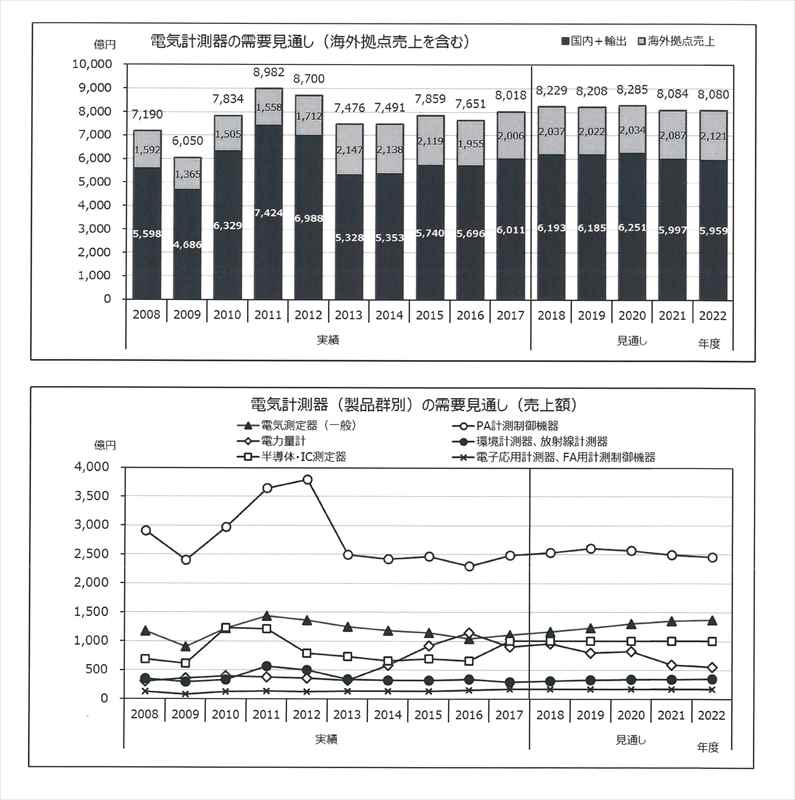

2018年度の売上見込み6193億円

前年度比3・0%増を見込む

19年度以降はほぼ横ばいで推移と予測

日本電気計測器工業会(JEMIMA、堀場厚会長)は、工業会の統計データをもとに2022年度までの電気計測器の需要を見通した。電気計測器全体(国内販売と輸出の合計)の2017年度実績は、6011億円(前年度比5・5%増)だった。2018年度の電気計測器の全体額は、6193億円(前年度比3・0%増)を見込んでいる。2019年度以降は、電気計測器全体では、微増、微減を繰り返し、2018〜2022年度の年平均成長率は、ほぼ横ばいと予測している。同調査は『電気計測器の中期見通し2018〜2022年度』として有料で広く頒布する。

日本電気計測器工業会(JEMIMA、堀場厚会長)は、工業会の統計データをもとに2022年度までの電気計測器の需要を見通した。電気計測器全体(国内販売と輸出の合計)の2017年度実績は、6011億円(前年度比5・5%増)だった。2018年度の電気計測器の全体額は、6193億円(前年度比3・0%増)を見込んでいる。2019年度以降は、電気計測器全体では、微増、微減を繰り返し、2018〜2022年度の年平均成長率は、ほぼ横ばいと予測している。同調査は『電気計測器の中期見通し2018〜2022年度』として有料で広く頒布する。

■2017年度は6011億円

2017年度の電気計測器全体(国内売上と輸出の合計)の実績は、半導体関連市場や電子・電池材料などを含む化学・医薬分野の伸長、米国を始めとした設備投資の堅調な需要により、計測器全体で5556億円(前年度比0・1%増)の見込みに対し、実績は6011億円(前年度比5・5%増)と見込みを上回った。

製品群別では、「電気測定器」、「PA計測制御機器」、「環境計測器」が前年度比で増加した。

■2018年度見込みは6193億円

2018年度は、世界経済の先行きが一部で不透明だが、引き続き半導体関連市場や電子・電池材料などを含む化学・医薬分野が堅調に推移すると予想している。

電気計測器全体で、前年度比3・0%増の6193億円を見込んでいる。

■2019年度以降はほぼ横ばい

2019年度以降は、電力量計においてスマートメーターへの取替需要がピークを過ぎたことが減少要因となり、電気計測器全体では微増、微減を繰り返しながら、2018〜2022年度の年平均成長率は1・0%減のほぼ横ばいと予測している。

プラス要因としては次世代通信「5G」やIoT関連の設備投資が牽引役となり、電気計測器の需要が緩やかに増加することが期待される。

■2018年度、海外拠点売上込みで8229億円見込む

海外拠点の売上を含む「国内売上+輸出+海外拠点売上」の2017年度実績は、国内売上や輸出の増加もあり、前年度比4・8%増の8018億円となった。

2018年度は、半導体関連市場や電子・電池材料などを含む化学・医薬分野に加えて、東京オリンピック・パラリンピックへ向けたインフラ整備や設備投資、堅調な海外の景気動向により、前年度比2・6%増の8229億円を見込んでいる。

2019年度以降は、2020年度を境に減少傾向となり、2017年度比0・8%増の8080億円になると見通している。

■報告書を有料頒布

同会は、今回の中期見通しを詳述した冊子『電気計測器の中期見通し2018〜2022年度』を有料頒布している。同会webサイト(https://www.jemima.or.jp/)から申し込む。

【発行日】2018年12月10日

【価格(税込・送料別)】一般8640円、JEMIMA会員3240円

【掲載内容】▽序▽第1章=本書の使い方▽第2章=中期見通しの概要▽第3章=電気測定器(一般測定器)▽第4章=PA計測制御機器▽第5章=電力量計(計器)▽第6章=環境計測器▽第7章=放射線計測器▽第8章=工業会自主統計

■項目別予測

中期見通しは、工業会の自主統計や経済産業省の生産動態統計の実績データを参照しつつ、会員企業へのアンケート調査結果から対象品目の国内販売および輸出の合計額についての見通しを算出したもの。

■電気測定器(一般測定器)

電気測定器(一般測定器)の2017年度の売上は、前年度比1・5%増加の1059億円と見込んだが、同6・0%増加の1106億円となった。この要因としては、EV・PHV・FCVなどの環境性能に優れた自動車の開発やインフラの整備、2019年からサービスが開始される次世代移動体通信「5G」の研究開発で使用される汎用測定器などが牽引し、測定器の需要が増加したものと考えられる。

2018年度の売上は、同5・3%増加の1165億円と見込み、2019年度〜2022年度は、年平均成長率4・2%で増加すると見通した。この成長の要因としては、C02削減を目的とした各国の政策による自動車の脱内燃機関の動きからEVの開発や充電インフラへの投資が活発となり、さらに、「Connected(接続)」や「Autonomous(自動運転)」など自動車の新たな機能においても、電気測定器の需要増加が期待できるためである。

また、「5G」通信分野でも、2019年にサービス開始を計画している米国や韓国などに加え、2020年には多くの国々がサービス開始を計画しており、スマートフォンやネットワーク機器の開発およびネットワーク構築投資が増える。「5G」を活用したIoTやウェアラブル端末の拡大、自動車のネットワーク接続増加により、ネットワークトラフィックの増加も見込まれる。この高速・大容量通信においても、検証やメンテナンスをする必要があり、電気測定器の需要増加が期待できる。

■PA計測制御機器

2017年度のPA計測制御機器の売上は、当初の見込み2358億円を超え、前年度比7・9%増の2483億円となった。主な要因として、中国や新興国(アジア)等のインフラ需要の拡大や、PA機器ベンダーのグローバル市場への積極販売により、輸出が増加したことがあげられる。一方国内では、官公需の上水道で、地震・集中豪雨などの災害復旧対策が優先され、PA計測制御機器への投資が減少。民需では、電力分野での調達コスト削減方針や、定検・定修周期の長期化などによる受注減少にともない売上が減少したが、医薬を中心とした化学分野や、好調な半導体関連への投資の増加で、官公需・電力の落ち込みをカバーし、全体で増加となった。

2018年度は輸出については引き続き、中国・新興国を中心にインフラ需要が拡大、またPA機器ベンダーのグローバル市場への積極販売が見込まれるものの、米国を発端とする貿易摩擦の激化という懸念材料があり、微増となる見込み。国内においては、官公需は老朽化設備の更新需要が見込まれるが横ばいから微増の見込み。民需は化学・医薬分野への投資や、引き続き半導体関連への投資が見込まれ、全体として1・9%増の2530億円を見込む。

2019年度以降の売上は、2018〜2022年度の年平均成長率が0・7%減で推移すると見通した。引き続き輸出は増加傾向にあるが、半導体関連を中心とした機械分野の成長が鈍化、また東京オリンピック・パラリンピックへの投資が一段落することから、全体的に2019年度以降、投資が抑制されると見込んでいる。

■電力量計

2017年度の生産額は、936億円の見込みに対して3・3%下回り、905億円となった。電力自由化の開始(2016年4月)による影響で、2016年度は電力会社の導入計画前倒しにより増加となったが、2017年度はその反動で減少し、見込みを下回る結果となった。

2018年度は、高圧計器の需要は継続して修理品再利用の運用がなされるため、変動は小さい。一方、低圧計器については、電力会社のスマートメーター導入が計画通りに推移し、前年度比2・4%増の959億円となる見込みである。

2019年度以降、高圧計器については、前年度同様に変動は小さい。低圧計器については、電力会社でスマートメーターの導入計画が2016年度をピークに減少傾向となる。全体としては、2018〜2022年度までの年平均成長率が12・7%減となると見通した。

■環境計測器

環境計測器の2017年度の売上は、81億円の見込みに対して18・5%上回り96億円となった。分野別では、大気汚染計測器が前年度比9・2%増、水質汚濁計測器が同28・8%増の実績であった。

2018年度の見込みは、園内市場は更新需要がほとんどであり、景気の回復にともなう設備投資や公共事業費の増加、環境規制により、微増もしくは横ばい傾向である。一方、海外ではアジアを中心とした経済発展、景気の回復、環境規制などによる需要増加が見込まれる。

2019年度以降は、国内では2020年の東京オリンピック・パラリンピックに向けての新設需要増加、海外では中国におけるVOC規制などによる需要増の期待感がある。2018〜2022年度の年平均成長率は0・3%増の横ばいで推移すると見通した。

■放射線計測器

放射線計測器の2017年度の売上は、260億円の見込みに対して21・9%減の203億円となった。前年度の売上からの変化は、総合機器が11億円減、放射線モニタが44億円減、検出器が5億円減、ユニット機器その他が5億円減、放射線応用計測器が6億円増であった。売上額の減少要因としては震災による緊急需要の減少、原子力発電所の再稼働延期や新規建設計画の停止、延命化による設備更新の延期、市場価格の下落などがあげられる。

今後の傾向として、放射線モニタの売上は稼動休止中の原子力施設の再稼動、原子力発電所施設の高経年化対策、新規制基準対応の監視用モニタの需要などから微増の見通し。放射線モニタ以外の機器はほぼ横ばいで推移する見通しであることから、全体としては、2018年度〜2022年度の聞に3・5%増の年平均成長率で推移すると見通した。

↑ページのトップへ

「計量計測データバンク」web記事|トップページ